基本面支撑 铜价继续向上修复

2025年04月24日 12:3 747次浏览 来源: 中国有色金属报 分类: WB平台 作者: 范芮

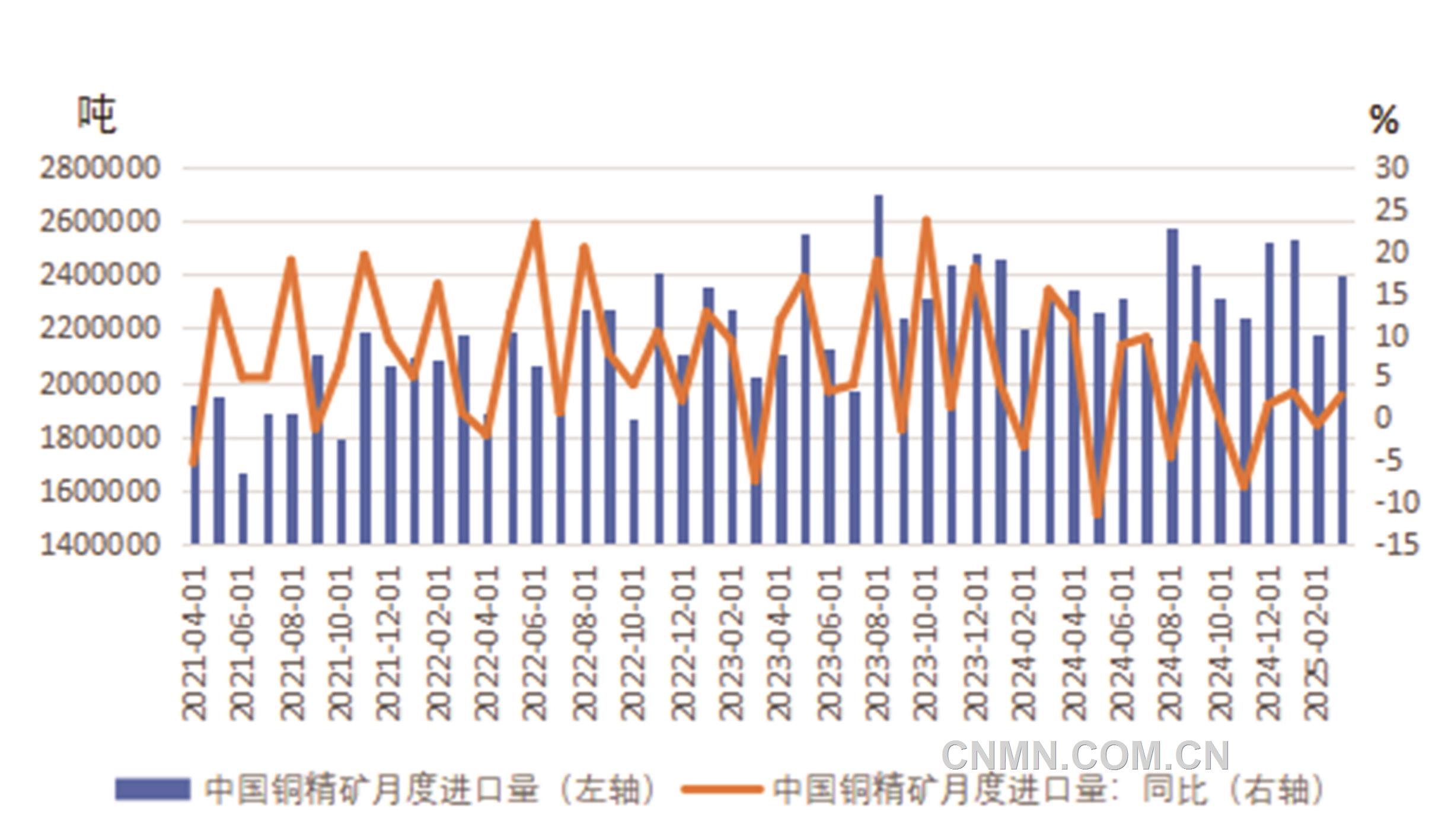

中国铜精矿月度进口量

近期,铜价波动幅度明显加大,体现出了明显的金融属性。铜价受美国“对等关税”带来的情绪发酵影响,在清明小长假过后大幅跳空低开;随后,美国对部分国家实施90天的关税暂停措施,使市场情绪明显缓和,铜价开始持续向上修复前期缺口。截至上周五收盘,沪铜价格录得周度4.6%跌幅,LME市场由于没有清明假期影响,提前一周反馈外贸环境带来的利空作用,上周录得5.68%的大幅上涨,COMEX铜与LME铜价格运行逻辑同源,录得3.75%的上涨。

宏观方面,美国于4月2日宣布“对等关税”,幅度超出市场预期。其将对所有对美国出口商征收最低10%的关税,并对与美国贸易不平衡最大的约60个国家和地区征收额外关税。基准关税税率(10%)于4月5日生效,对等关税于4月9日生效。美国关税政策引发的市场情绪在上周体现明显,周前期全球资本市场持续消化关税政策带来的利空情绪,全球股市持续大跌、有色金属板块悉数承压的极端情绪一直持续到周中期。据央视新闻报道,经国务院批准,自2025年4月10日12时01分起,调整对原产于美国的进口商品加征关税措施,由34%提高至84%,并决定将美国光子公司等12家美国实体列入出口管制管控名单。贸易环境达到短期极值水平,在美国宣布对部分国家实施90天的关税暂停措施后,全球资本市场情绪瞬间逆转,全部资产开始转为反弹,并持续向上修复。

此外,美联储会议纪要显示,美联储决策者一致认为,经济前景不确定性很高、通胀面临上行风险;美联储完全有能力等待通胀和经济前景更明朗再行动。一些与会者指出,若通胀持续存在,增长和就业前景却减弱,可能面临“艰难取舍”;大多数官员支持上月会议的放慢缩表决定,但仍有多人认为,此次会议没有信服的放慢缩表理由。美联储工作人员的实际GDP增长预期比他们1月份的预期更疲软。4月份,美联储并无议息会议,但近期外贸环境不确定性带来的市场情绪影响明显,短期需考虑美联储降息时点的调整对于宏观市场环境的影响。

从全球交易所库存情况来看,截至4月11日,LME铜库存较4月4日快速减少1450吨,至20.88万吨,美国可能提前对铜加征关税的消息令COMEX铜价滞涨,套利操作明显放缓,LME铜库存下降趋势也明显缓和;上期所铜库存大幅减少42795吨,至18.29万吨,铜价大幅回调使下游采购情绪明显恢复;COMEX铜库存上周大幅增加13162吨,至11.78万吨,与前期套利操作到货有一定关系。考虑到前期LME与COMEX的套利操作,COMEX铜库存仍有继续增加空间,上期所铜库存同时受到铜价回调对冶炼企业生产积极性的挫伤和下游加大采购力度驱动,库存下降仍有空间。

近期,铜的内外盘比值明显波动剧烈,外贸环境的不稳定性对内外盘比值带来明显影响,LME市场自现货贴水转为BACK对比值有一定拉低作用。目前,铜价逐步回归基本面,国内供应端偏紧格局仍将驱动铜价稳步上行,海外套利操作暂缓,抑制了LME铜需求,比值有望走强。

产业方面,Codelco公布今年的铜产量目标在137万~140万吨,有望连续第二年实现产量的增长。KGHM位于智利Sierra Gorda铜矿一名工人死亡,矿山的生产工作已停止,该矿去年共计产铜14.6万金属吨。目前,铜精矿供应依然维持整体偏紧态势,CSPT小组于3月31日在上海召开2025年第一季度总经理办公会议,确定不设置第二季度铜精矿现货采购指导价。而从SMM报出的周度进口铜精矿加工费来看,截至4月11日当周,进口铜精矿加工费报-30.89美元/吨,环比前一周再度下调4.49美元/吨。目前,进口铜精矿加工费水平已经连续3个月维持负数,且仍在持续走弱。伴随铜价近期大幅跳水,冶炼企业的经营压力明显增加。据SMM的调研情况,二季度,国内计划检修的冶炼企业数量明显增加,4月份,国内涉及检修的粗炼产能合计70万吨,涉及检修的精炼产能合计98万吨,检修影响相对5月份和6月份偏大,短期将持续对铜价形成支撑,并驱动铜价向上修复。

需求方面,由于今年铜价自年初便开始持续走强,对下游消费的启动和采购形成了一定抑制作用,近期,伴随铜价快速回落,下游采购情绪明显升温。4月中旬开始,空调行业进入生产收缩期,且考虑到本冷年生产的提前启动以及空调外销生产周期,空调生产将开启季节性回落周期。汽车行业,自二季度开始迎来生产的季节性回升,而铜价回调给线缆企业带来原料采购时机,短期消费端采购需求将有助于加速国内库存的去化,并带来短期需求提振。

美国“对等关税”带来的市场影响虽然已经大部分释放,但对铜的232调查仍在进行当中,铜的关税政策仍然有待落定。

综合来看,短期内,由美国“对等关税”带来的市场利空情绪集中释放,基本面对于铜价短期存在支撑作用,并将驱动铜价持续向上修复。

(作者单位:国元期货)

责任编辑:任飞

如需了解更多信息,请登录中国有色网:www.xjalba.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。